Управление на банка при футболни залози: юнити, стоп-лос, ROI

Съдържание

- Защо банкролът е първото правило, не последното

- Юнит: единицата, която прави всичко останало смислено

- Флат залог срещу процентен залог: кога коя схема работи

- Твърди лимити като част от схемата на банкрола

- Журналът: най-скучният и най-печеливш инструмент

- ROI и yield: какво измерват и какво не

- Грешките, които изяждат банка по-бързо от лошите коефициенти

- Кратки отговори на въпроси за управлението на банка

- Банкролът е защита, не оптимизация

Среща в София преди няколко години. Млад играч ми показва екран със залози от уикенда — седем мача, всичките печеливши, четирицифрена печалба. „Седмицата е перфектна“, казва. Питам го каква е банката му. Отговаря — пет хиляди. Питам го какъв е размерът на единичния залог. Отговаря — между 200 и 800 лева, „зависи колко съм сигурен“. След три месеца банката не съществуваше.

Това не беше случай на лоши прогнози. Прогнозите му бяха над средното. Това беше случай на липсваща структура. Управлението на банка е дисциплината, която стои между анализа и резултата — и тя е по-важна от самия анализ, защото без нея дори правилните залози ви водят до нула за известен брой обороти.

Средната Return-to-Player ставка при големите европейски оператори е 93,7%, което означава, че на дълга дистанция букмейкърът задържа около 6,3% от обема. Без план за управление на банкрола, всеки оборот ви приближава към тази математика. Със стратегия за банкрол — не отменяте маржа, но получавате контрол върху скоростта, с която работите срещу него, и създавате реалното пространство, в което може да съществува едно дългосрочно положително отклонение.

Тази статия е практическо ръководство за играчи, които искат да играят повече от един сезон. Юнит, флат срещу процент, стоп-лос, журнал, ROI, yield — всеки от тези елементи се връзва с останалите в система. Ще ги разгледам поотделно и заедно. Без формули с гръцки букви и без обещания за бързи резултати. Само правила, които работят, защото отстраняват най-скъпите грешки.

Защо банкролът е първото правило, не последното

Спомням си разговор с колега в края на 2024 г. По цифри от европейския пазар на регулирани оператори, печалбите към играчи за годината надхвърлят €202 милиарда, ръст от около 11% спрямо предходната. На пръв поглед — добра новина за играчите. На втори — напомняне, че парите се движат в двете посоки и постоянно. От 100 лева заложени, средно се връщат около 93,70 лева. Останалите 6,30 лева не са загуба за конкретен залог — те са систематично присвояване на оборота. И единственото нещо, което решава колко бързо този оборот ще изконсумира банка ви, е размерът на залозите спрямо вашата защитна възглавница.

Защо изобщо ви е нужен план за банкрола? Първо, защото без план няма как да отделите късмета от уменията си. Двама играчи могат да имат един и същ анализ, едни и същи прогнози и един и същ хитрейт за година. Този без план ще приключи с празна сметка, защото е увеличавал залозите в погрешния момент. Този с план ще приключи с малка печалба или малка загуба и ще разполага с измерими данни, върху които да работи. Без структура, последователността от резултати губи смисъл.

Второ, защото психологията е по-силна от математиката. След три загуби подред мозъкът иска „по-голям залог“ — за да върне нещата. След три печалби подред иска „още по-голям залог“ — защото „съм на вълна“. И в двата случая решението не е свързано с реалната вероятност на следващия мач. То е свързано с предишните мачове, които вече са приключили. Планът за банкрол е инструментът, който прекъсва тази верига. Той налага размер на залога преди да отворите коефициента, а не след анализа на емоционалното ви състояние.

Трето, защото вариативността е по-голяма, отколкото изглежда. Дори играч с истинско предимство от 3% над пазара може да премине през серия от 15 загуби подред в дългосрочна перспектива. Това не е лош късмет — това е нормално разпределение около средната стойност. Ако залогът ви е 10% от банка, такава серия ви унищожава. Ако залогът ви е 1% — той ви оставя половината банка в най-лошия сценарий и пълно възстановяване на следващата сезонна крива. Управлението на банка е начинът да оцелеете в дисперсията, а не да я преодолеете.

Четвърто, защото банкролът не е „пари за залози“. Той е отделна капиталова единица, която не зависи от текущите доходи, разходи и емоции. В моя опит всеки играч, който смесва личните си финанси с банка си за залози, рано или късно стига до точка, в която плаща сметка с печалбата от уикенда — и тогава вече няма банкрол, има джобни пари. Това е друга игра, с други правила и с предсказуем край.

Юнит: единицата, която прави всичко останало смислено

Има един въпрос, който задавам на всеки нов играч, преди всичко друго: „Какъв е твоят юнит?“ Девет от десет пъти получавам объркан поглед. А това е като да попиташ архитект какъв е мащабът на чертежа му — без отговор, целият план е безсмислен. Юнитът е базовата мерна единица на банкрола, спрямо която се определя всеки залог. Без юнит не управлявате нищо — просто залагате суми, които ви се струват подходящи в момента.

Дефиницията е проста: юнитът е процент от текущия банкрол, обикновено между 1% и 2%, фиксиран до следваща ревизия на банката. При банкрол от 2000 лева, юнитът при 1% е 20 лева, при 2% — 40 лева. Тази стойност не се променя, защото сте намерили „сигурен мач“ или защото сте имали лоша седмица. Тя е константа, докато не решите да ревизирате цялата система — а ревизия се прави на тримесечие или след значителна промяна в банка, не след отделен залог.

Защо 1% или 2%, а не 5% или 10%? Защото математиката на дисперсията е безмилостна. При залог 5% от банка, серия от 10 последователни загуби свива капитала ви с около 40%. При 2% — със 18%. При 1% — с по-малко от 10%. Тези серии не са рядкост; те са статистическа неизбежност при достатъчно много залози. Юнитът от 1–2% е емпиричният компромис между скорост на нарастване и устойчивост спрямо вариативността. Под 1% — растежът е твърде бавен, за да оправдае усилието; над 3% — рискът от ruin става реален дори при положително очакване.

Има практическо правило, което следвам сам: новите играчи започват с 1% юнит, опитните могат да преминат към 2%. Никой не започва с 2%, защото първите шест месеца са период на проби, грешки и калибровка — и точно в този период вариативността изглежда най-зловеща. С 1% преживявате емоционалните спадове, без да изпразвате банка. С 2% — губите нерви по-бързо, отколкото губите пари, и това е още по-опасно.

Едно важно уточнение: юнитът е базовата единица, но не всеки залог е точно един юнит. В системите за стойност, които ще разгледам по-надолу, се допускат залози от 0,5 до 2 юнита в зависимост от убедеността и оценения edge. Тоест юнитът е референция, не задължителен размер. Това, което не се променя — е самата стойност на юнита. Едно нещо е да заложите 2 юнита от 1% банкрол; съвсем друго е да заложите „2 юнита“, защото сте решили, че днешният юнит е по-голям, понеже мачът ви се вижда сигурен. Първото е стратегия. Второто е импулс с математически камуфлаж.

Флат залог срещу процентен залог: кога коя схема работи

„Да играя ли с фиксирана сума или с процент от банкрола?“ Този въпрос ми се задава поне веднъж седмично, обикновено от играчи, които вече са взели решение и просто търсят потвърждение. Моят отговор винаги е едно и също: зависи къде сте в кривата си на развитие, а не от това коя схема дава по-висока теоретична доходност.

Флат залог означава, че всеки залог е една и съща абсолютна сума — например 20 лева на залог, независимо от това дали банкролът ви е 2000 или 1700 лева. Тази сума се ревизира периодично — обикновено месечно или тримесечно — спрямо актуалния размер на банка. Между ревизиите тя е константа. Когато губите, размерът на залога като процент от банка нараства; когато печелите — намалява. На пръв поглед това звучи нелогично, но именно в това е силата на флата: той не наказва текущата серия, не премира късмета, не реагира на емоциите. Една и съща сума, всеки залог, до следващата ревизия.

Процентното залагане работи по обратния начин. Всеки залог е процент от текущия банкрол, преизчислен преди всеки залог. При банкрол 2000 лева и 2% юнит — залогът е 40 лева. След ден на печалби банкролът става 2100, юнитът — 42 лева. След ден на загуби банкролът става 1900, юнитът — 38 лева. Тази динамика теоретично е по-ефективна: при печеливша серия експоненциално увеличавате експозицията, при губеща — намалявате я. На дълга дистанция, при положително очакване, процентният подход дава по-висока доходност.

На дълга дистанция. И при положително очакване. Това са две важни условия. Ако нямате доказано предимство — а повечето играчи нямат, още докато не са преминали поне 500–1000 залога с резултати по closing line value — процентният подход просто ви оставя да загубите малко по-бавно. И с по-голям психологически натиск, защото размерът на залога постоянно се променя и това изостря възприятието за всеки резултат.

В моя практика препоръчвам флат за първата година, дори за първите две — независимо от това колко самоуверен е играчът. Причините са две: първо, флатът е по-лесен за поддържане. Не правите изчисления преди всеки залог; имате една сума и тя е написана на видно място. Второ, флатът пречи на психологическата катастрофа на „усещане за момент“. Когато всяка сума е една и съща, не можете да твърдите пред себе си, че „този мач е специален“. А именно тези моменти ликвидират банка по-бързо от всичко друго.

Процентното залагане е инструмент за играчи, които вече са доказали — на хиляди залози — че имат стабилен edge над пазара. Това не са много играчи. Ако сте такъв, вие вече знаете, че сте такъв, и не четете тази статия за съвет. Ако се чудите дали сте такъв — не сте. Това не е критика; това е статистика. Връщайте се към темата след три години флат и реален журнал с потвърдени резултати по closing line. Тогава процентният подход ще има за вас по-добра математика.

Един последен нюанс: има хибридни схеми, при които юнитът се ревизира по-често от тримесечие — например месечно — но в рамките на месеца остава флат. Това е разумен компромис за играчи, които са доста дисциплинирани, но искат банкролът им да се отразява в размера на залога без излишна динамика. Тази схема изисква строг календар и устойчивост към изкушението за извънредна ревизия след добра седмица.

Твърди лимити като част от схемата на банкрола

Имаше период, в който работех с играч, който имаше всичко друго наред — анализ, дисциплина, дори положителен ROI на първите шест месеца. Но имаше една слабост: след загубен ден залагаше на нощни лиги — Австралия, Япония, Чили — и за една нощ можеше да загуби триседмичната печалба. Това не беше липса на дисциплина в общия смисъл. Това беше липса на твърд лимит, който да изключи системата след определен праг. Когато въведохме дневен стоп-лос на ниво 3% от банка, проблемът се реши за две седмици.

Твърдият лимит — стоп-лос — е числова граница, която приключва залагането в рамките на определен период, независимо от това какво се случва на терена. В контекста на банкрола имат смисъл два вида лимити: дневен и седмичен. Дневният обикновено е 3% от текущата банка — тоест на банкрол 2000 лева, ако сте загубили 60 лева за деня, спирате. Седмичният е около 8–10% — на същата банка, ако сте загубили 200 лева за седмицата, спирате до понеделник. Тези числа не са догма; те са емпиричен ориентир, който идва от наблюдение на стотици играчи и анализ на серии от загуби.

Защо точно 3% дневно? Защото при 2% юнит това означава, че сте загубили около 1,5 залога — статистически нормална вариативност за един ден, но и достатъчно сигнал, че денят не е „вашият“. При 1% юнит — три загуби подред ви водят до лимита. И в двата случая прекратяването на залагането предотвратява каскадата от опити да „върнете“ парите чрез по-големи или по-рискови залози. Лимитът е автоматичен прекъсвач; той работи именно защото не изисква решение в момента на стрес.

Седмичният лимит е важен по различна причина. Дневните серии са нормални; седмичните серии обаче говорят за нещо друго — може би методологията не работи, може би сте в емоционален период, може би пазарът се е променил. Когато ударите седмичен стоп-лос, не просто спирате — анализирате. Прегледате журнала, проверявате дали залозите ви са по същия процес, проверявате closing line. Това е друг разговор и темата за стоп-лос като емоционална защита и психологически инструмент е разгледана подробно в материала за стоп-лос правила при залози. Тук, в контекста на банкрола, лимитът е просто формула.

Имам и едно правило, което изглежда странно при първо четене: не отменяй стоп-лоса заради „сигурен мач“. Това правило е написано в опит от поне трима играчи, които са го нарушили в моя обхват за две години. Във всеки от случаите „сигурният мач“ е завършил с печалба — и точно затова е бил толкова разрушителен. Защото е заздравил убеждението, че правилата могат да бъдат заобикаляни, когато усещането е достатъчно силно. Следващия път, когато такова усещане отново се появи — а то винаги се появява — лимитът беше отменен, „сигурният мач“ завърши със загуба и след него каскадата от опити за реванш приключи цикъла. Стоп-лосът работи само ако е безусловен.

Журналът: най-скучният и най-печеливш инструмент

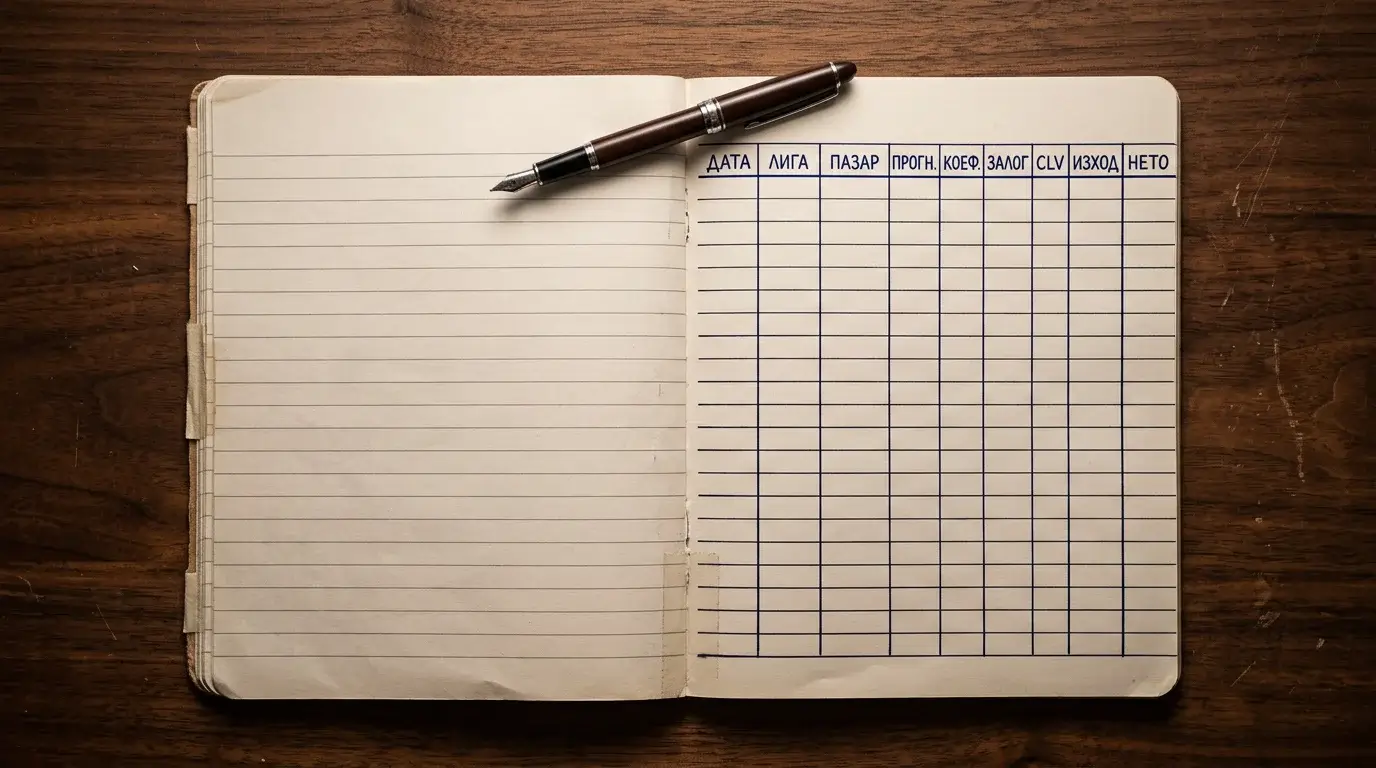

Питам играчи, които ме търсят за съвет, един и същ въпрос: „Покажи ми журнала си.“ Девет от десет нямат журнал. От останалия един — половината имат екрани на печеливши залози в телефона. Това не е журнал. Това е галерия на егото. Истинският журнал е скучна електронна таблица с няколко колони, която не съдържа емоции — и точно в това е силата му.

Минимумът от данни, които трябва да записвате за всеки залог: дата, лига, мач, пазар, коефициент при залагане, размер на залога като абсолютна стойност и като процент от текущия банкрол, closing line (коефициентът, на който пазарът затваря), резултат — печалба или загуба, нетна стойност. Десет колони. Едно затварящо движение на таблица в петък вечер. Срещу тях получавате най-ценното нещо в дългосрочната практика — възможността да отделите истинското си представяне от наратива, който създавате за себе си.

Closing line е критична колона, на която много играчи не обръщат внимание. Това е коефициентът, на който вашият залог се търгува непосредствено преди старта на мача. Ако вашият залог е на коефициент 2,10, а closing line е 2,00 — вие сте били прав за посоката на движение на пазара, дори ако конкретният мач е загубил. Това е CLV, closing line value, и тя е по-точен индикатор за качеството на вашите решения от текущата ви печалба. На къса дистанция дисперсията скрива всичко; CLV показва дали процесът ви работи, преди резултатите да го потвърдят.

Какво НЕ влиза в журнала: емоции, причини, „защо съм заложил“. Този тип записи изглеждат полезни, но всъщност затъмняват анализа. Вие не сте психолог на собствените си решения — вие сте оператор на собствената си система. Журналът е числова репрезентация на тази система; ако започнете да добавяте „обясненията“ си, ще започнете да четете журнала като нарратив, в който винаги има логично оправдание за грешка. По-чист подход е отделен документ за бележки и поуки, който се преглежда веднъж месечно, а не след всеки залог.

Има тенденция да се търсят сложни инструменти — платформи, приложения, табла с автоматизация. Те имат място, но не са необходими. Excel или Google Sheets с десет колони и една сводна таблица е достатъчен за първите две години. След две години — ако още играете, ако още имате положително очакване, ако още спазвате схемата — може да помислите за специализирани инструменти. Преди това всеки помощник е по-скоро прикрит начин да отлагате истинската работа: попълването на колоните.

Една практическа подробност: записвайте залога преди да го направите, не след това. Това е малка разлика, но има голямо значение. Когато записвате преди залога, се принуждавате да формулирате решението си в число — коефициент, размер, очакван edge. Това превръща импулса в анализ. Когато записвате след залога, дописвате история, в която вече знаете изхода и я подреждате според него. Първото е инструмент; второто е архивиране на минали грешки.

ROI и yield: какво измерват и какво не

Срещам играч, който се хвали с „60% хитрейт“ за месеца. Питам: „А какъв е ROI?“ Той не знае. Питам: „А yield?“ Той не знае разликата. И това е напълно типична картина. Хитрейтът — процентът печеливши залози — е статистиката, която звучи най-впечатляващо в разговор. И статистиката, която казва най-малко за реалното представяне.

ROI, return on investment, е чистата печалба, разделена на общия обем заложени пари, изразен в процент. Ако сте заложили общо 10 000 лева за период и сте приключили с +500 лева чиста печалба, ROI е 5%. Това число отговаря на въпроса: „Колко изкарвам за всеки заложен лев?“ То не зависи от това дали играете с високи или ниски коефициенти, от това каква част от залозите ви са печеливши, от това колко често играете. Това е чистата ефективност на капитала.

Yield е почти същата мярка, но с малка техническа разлика — изчислява се спрямо общия обем поетен риск (stake), а не спрямо инвестицията. На практика, при единични залози и обичайна терминология в БГ среда, тези две числа обикновено съвпадат и хора често ги използват взаимозаменяемо. Различията се проявяват при системи и комбинации, където поетият риск и заложената сума не са едно и също. За единични залози — ROI и yield са еквивалентни в практически смисъл.

Какво е реалистично ROI? Тук числата са по-сурови, отколкото масовите медии искат да признаят. Професионалните play-betters с доказано положително очакване приключват хиляди залози с ROI между 2% и 6%. Не 20%, не 50%, не „удвояване на банка за месец“. 2–6%. Това число произлиза от разликата между break-even при коефициент 1,91 — който изисква 52,38% win rate — и реално постигнатата win rate на ниво 53–55%. Тази една до три процентни точки разлика, помножена по средната десетична част на коефициентите, дава ROI в границите 2–6%.

Защо тези числа звучат толкова ниски? Защото маржът на букмейкъра е висок и работи срещу вас постоянно. Един играч, който генерира 5% ROI на годишен оборот от 50 000 лева, прави 2500 лева чиста печалба за годината. Това е напълно прилична допълнителна доходност, особено ако сравните със стандартни инструменти за пасивно инвестиране. Но това не е „печалба от мечта“ — това е резултатът на хиляди добре изпълнени решения и стотици часове работа над данни. Всеки, който ви обещава 30% ROI с малък обем труд, продава нещо различно от това, което рекламира.

В моя журнал измервам ROI на месечна и тримесечна база. Месечната стойност има смисъл за общ преглед, но никога не я приемам като категоричен сигнал — отделен месец може лесно да даде ±15% поради нормална вариативност. Тримесечната стойност вече казва нещо. Годишната — казва истината. Ако след 12 месеца на дисциплинирана игра вашият ROI е под 0%, въпросът не е „защо имах лош късмет?“. Въпросът е „къде в системата ми изтича стойност?“. И отговорът обикновено е в комбинацията от размер на залога, избор на пазар и closing line value.

Едно последно практическо правило: не сравнявайте ROI на различни системи на различни обеми. Играч с 10% ROI на 50 залога не е по-добър от играч с 4% ROI на 2000 залога. Първият е статистически шум; вторият е тенденция. ROI се измерва на достатъчен обем, иначе е просто настроение в проценти.

Грешките, които изяждат банка по-бързо от лошите коефициенти

Има грешки, които правят повечето играчи в определен момент. Някои са технически — лошо изчисление, грешен пазар, забравен лимит. Други са структурни — повтарящи се модели на поведение, които изяждат банка по-бързо от каквато и да е серия от неуспешни прогнози. Ще ги опиша по реда, по който най-често ги виждам.

Първата грешка е увеличаването на юнита след печалба. След добра седмица играч решава, че „сега е моментът“ да удвои размера на залога. Логиката изглежда привлекателна — банката е по-голяма, защо да не работи по-усилено. Реалността е по-сурова: вие току-що сте преминали през положително отклонение, което статистически е твърде вероятно да бъде последвано от регресия към средната стойност. Удвояването на юнита в този момент означава, че приемате максимална експозиция точно когато вероятността за отрицателна корекция е най-висока. Това не е стратегия; това е емоция, преоблечена в логика.

Втората грешка е гонката — chasing — след загуба. Играч губи три залога за вечерта и решава да заложи по-голяма сума на четвърти, за да „върне днешното“. В момента в който направите това, вие сте излезли от вашата система. Вече не залагате защото имате edge; залагате защото имате нужда от конкретен резултат. Тази нужда не променя коефициентите. Букмейкърът не знае, че имате лоша вечер, и пазарът не ви дължи реванш. Гонката е най-краткият път от добре управлявана банка до нула.

Третата грешка е пренебрегването на closing line. Играч се хвали с месец на печалба, но всичките му залози са били на коефициенти, които са се повишили преди старта на мача. Тоест той е залагал срещу пазара, който е виждал по-голяма вероятност. На къса дистанция е имал късмет, но процесът му няма стойност и резултатите неизбежно ще регресират.

Четвъртата грешка е смесването на личните финанси с банкрола. Играчът тегли от банка за домашни разходи в „добри“ месеци и допълва от заплатата в „лоши“. След три такива цикъла не остава ясна банка изобщо — има само поток от пари, който се влива и изтича по емоционални критерии.

Петата грешка — и тя е специфична за БГ контекста, но валидна навсякъде — е загубата на граница между залагане за удоволствие и залагане като опит за финансова стратегия. Тук цифрите са тежки. Според оценки на Българската академия на науките над 11 200 души в страната страдат от хазартна зависимост, а 30–35% от играещите хазарт са пристрастени с висок социален риск. Това не е въпрос на „слабост на характера“ — това е резултат от устройство на индустрията, която е финансово оптимизирана да задържа активни играчи на ръба между приходи и загуби.

Психологът Десислава Безинска-Шеинкова, която ръководи център за работа с хазартна зависимост, отбелязва нещо, което заслужава да бъде запомнено: „Имали сме обаждания за 10-годишни деца, зависими от хазарта. От профила на тате, от телефона на мама, 10–12-годишни деца залагат.“ Това изречение не е техническа статистика — то е напомняне за реалния мащаб на проблема и за това, че управлението на банка не е само въпрос на ROI. То е въпрос на това дали запазвате контрол върху собствените си действия, или системата ви управлява вместо обратното.

Шестата грешка, която обединява предишните, е липсата на пауза. Играч не прави нито един ден без залог за месеци. Това е сигнал, не достижение. Дисциплинираният подход включва редовни прекъсвания — поне един ден в седмицата без залог, по-добре два — независимо от това какъв е графикът на лигите. Тези паузи не са загуба на възможности. Те са възможността да поддържате системата си отвън, а не отвътре, в постоянна реакция на следващия мач.

Кратки отговори на въпроси за управлението на банка

Банкролът е защита, не оптимизация

В разговорите с играчи често стигам до един и същ извод: банкролът не е инструмент за максимизиране на печалбата. Той е инструмент за оцеляване в системата достатъчно дълго, за да може истинският ви процес — анализ, избор на пазар, изчисляване на стойност — да се прояви на дълга дистанция. Без банкрол дори най-добрият анализ ви води до нула; с банкрол дори среден анализ може да генерира скромна доходност, ако дисциплината е налице. Юнит, флат, стоп-лос, журнал, ROI — всеки от тези елементи поотделно изглежда тривиален. Заедно те формират рамка, в която вариативността става управляема, а резултатите — измерими. Това е цялата стратегия. Останалото е работа.

Написано от екипа на „Футбол Залози”.